国际网站

国际网站欧盟《清洁工业协议》对汽车行业带来的变革与机遇

作者:

2025年03月04日

2025年03月04日

欧盟《清洁工业协议》(CID)聚焦清洁技术投资、产业脱碳及可再生能源发展,计划投入1500亿欧元,其中涉及电池制造、汽车生产、钢铁脱碳及绿色电力等汽车行业关键领域。ICCT围绕这些关键议题展开深入研究,提供独立分析与专业洞见,为欧盟推动汽车产业脱碳提供参考。

1500亿欧元,如何分配?

2月26日,欧盟委员会发布了《清洁工业协议》(Clean Industrial Deal,简称“CID”),这一项综合战略规划旨在巩固《欧洲绿色协议》框架下已实施的法规,并推动2025年至2026年多个关键行动的落地。该协议的核心目标是在保持欧盟工业竞争力的同时,加速产业脱碳进程。此外,CID与3月5日出台的《汽车行业行动计划》相结合,预计将对欧盟汽车产业产生深远影响。

CID承诺投入1500亿欧元用于清洁技术的研发、制造及供应链建设。其中,1000亿欧元将由新设立的“工业脱碳银行”(Industrial Decarbonisation Bank)直接提供,部分资金来源于欧盟碳排放交易体系和创新基金。其余500亿欧元将用于强化“欧洲投资计划”(InvestEU Programme)的抗风险能力,并吸引私人资本投资清洁技术领域。

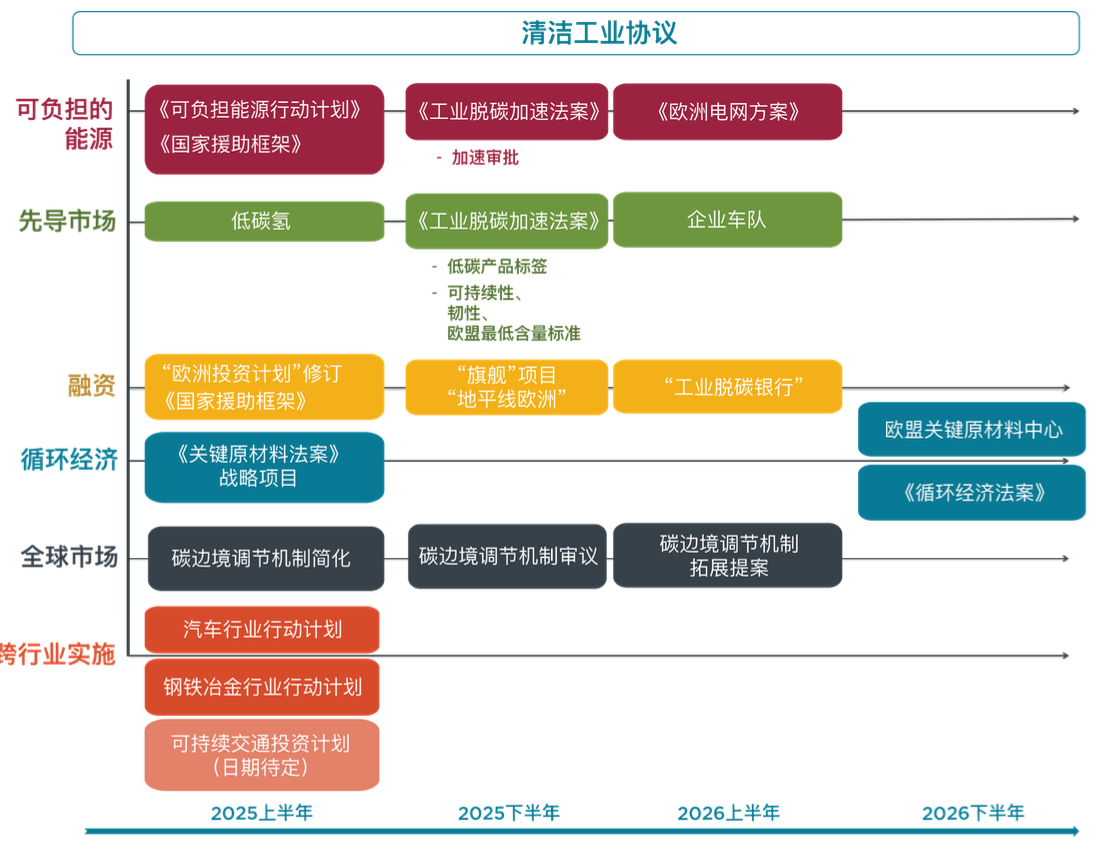

同时,欧盟委员会计划在2025年6月前修订《国家援助框架》,以减少成员国在支持可再生能源和清洁技术项目时的政策障碍,并降低私人投资的门槛。CID还将采取多项措施推动循环经济发展,并培育清洁技术的先导市场(见图1)。

图1.《清洁工业协议》中的关键措施

本文将深入探讨CID在电池及整车生产脱碳方面的核心举措,以及其推动可再生电力发展的具体措施。

电池生产:推动产业发展与循环经济

CID计划投资6亿欧元支持电池领域的研究与创新,此举受到业界的广泛欢迎。目前,欧洲的电动汽车电池制造行业仍处于起步阶段。尽管ICCT研究[1]表明,欧洲已公布的电池产能理论上可满足未来本土市场需求,但并非所有投资计划都具备高落地可能性。事实的确如此——由于投资巨大且市场前景存在不确定性,一些行业先行者已面临财务困难。

目前,欧盟的轻型车和重型车二氧化碳排放标准为市场提供了一定的监管确定性,而CID的发布将进一步加快《关键原材料法案》(CRM Act)的落地,推动欧洲本土电池制造业的加速发展。

CID将循环经济作为核心策略,以减少对进口关键原材料的依赖。欧盟委员会计划在2026年底前出台《循环经济法案》(Circular Economy Act),以简化电池黑质流通规则,并可能对电池废料出口实施限制。这些措施将有助于推动欧洲电池回收产业的发展,并助力实现《关键原材料法案》设定的本地回收占比目标,以及《电池法规》对再生材料含量的要求。此外,欧盟还计划建立需求整合机制,推动原材料联合采购,并促进供应链与工业项目的精准对接。

为了加强政策的执行力,CID还推动公共资金支持,加快“欧洲共同利益重大项目”(IPCEIs)以及《关键原材料法案》框架下的战略项目认定。这些项目都符合资金资助条件,但由于遴选流程往往冗长且缺乏透明度,最终落地效果并不完全可控。为提高政策的实施效率,欧盟可考虑引入与产出挂钩的激励机制,确保所有推动可持续技术落地的企业都能公平获得资金支持。

类似的政策激励实践已在美国被证明有效。ICCT研究表明[2],美国《通胀削减法案》(IRA)中的“先进制造业生产税收抵免”是利用公共资金推动电动汽车普及的有效手段。尤其当税收抵免政策的优惠直接传导至消费者,用于降低购车成本时,其对电动汽车市场渗透率的提升作用更加显著。

为推动欧洲清洁汽车技术的市场需求,欧盟委员会计划在2025年第四季度推出《工业脱碳加速法案》(Industrial Decarbonisation Accelerator Act),并在其中引入可持续性和韧性标准。这些标准或将涵盖可持续电池、低碳钢材以及可再生电力使用比例等要求,并适用于公共和私人采购,为2026年第一季度即将提出的“企业车队绿色化”提案奠定基础。除了可持续性标准,CID 还强调应参照《电池法规》要求,实施尽职调查和报告机制,确保矿产开采和电池供应链的社会和环境可持续性要求。

ICCT 的最新研究[3]表明,电池生产具有巨大的就业潜力。对此,CID 宣布将制定“优质就业路线图”,并设立“欧洲公平转型观察站”。然而,目前相关政策仍处于战略奠定阶段。CID 旨在支持欧盟劳动力的再培训和技能提升,以培养符合绿色产业需求的专业人才,组成“技能联盟”。

汽车生产:加速钢铁脱碳 打造先导市场

“工业脱碳银行”将提供1000亿欧元资金支持,其中首批10亿欧元将在2025年投入,并在2026-2027年“地平线欧洲”工作计划下,通过“旗舰”项目拨付6亿欧元。这一举措备受欢迎,并有望进一步推动欧盟钢铁行业的脱碳进程。

汽车行业是欧盟钢铁的第二大消费领域,占总需求的17%,而钢铁相关排放在汽车制造环节总体排放中的占比较大,约占燃油车制造排放的27%,约占纯电动汽车(BEV)制造排放的15%。

目前已有技术路径可大幅减少钢铁生产的碳排放,其中绿氢冶炼是最重要的方案。然而,由于前期投资巨大且绿氢成本较高,规模化推广面临挑战。ICCT的最新研究[4]强调,打造绿色钢铁的先导市场是推动脱碳的重要举措,而CID可能通过引入公共和私人采购的非价格准入标准,将低碳钢纳入采购要求,以加速这一进程。

汽车行业钢铁脱碳的进程还将取决于绿氢的供应量和价格,因为绿氢是绿色炼铁的关键要素。欧盟委员会计划在2025年第一季度出台一项授权法案,以明确低碳氢生产规则,并降低投资风险。此外,欧盟《国家补贴规则》的修订以及差价合约(CfD)等支持清洁技术的政策,有望进一步降低绿氢和绿色钢铁的生产成本,并提升其市场供应能力。

此外,《工业脱碳加速法案》计划于2025年率先在钢铁行业推行工业产品自愿性碳强度标签,将基于欧盟碳排放交易体系数据以及碳边境调节机制(CBAM)的方法论形成标签信息。然而,当前标签的实施方案仍存在一些不确定性,特别是该标签如何与成员国现行标准(如德国的低排放钢铁标准LESS)以及欧盟正在推进的《可持续产品生态设计法规》相适应,仍待进一步明确。

电力生产:建设互联、韧性的能源系统

作为CID的一部分,欧盟委员会发布了《可负担能源行动计划》,旨在减少欧盟对化石燃料进口的依赖。目前,化石燃料进口约占欧盟能源结构的26%。该计划目标是到2030年,每年新增100吉瓦(GW)可再生能源装机容量,通过建设更加互联且具备更强韧性的能源系统,加大对可再生能源项目的投资,并采取财政措施降低清洁电力成本。

ICCT的研究表明,扩大可负担的可再生电力供应对释放消费者节能潜力和提升电动汽车的气候效益至关重要[5]。更低的电价将降低电动汽车的车辆拥有总成本(TCO),并有望推动轻型[6]和重型[7]电动车市场增长,尤其是提升车队运营企业的采购意愿。

总结与展望

《清洁工业协议》(CID)体现了欧盟政策的延续性,并在《绿色协议》框架下,进一步巩固了《净零工业法案》和《关键原材料法案》等政策措施。尽管即将出台的具体法规仍有诸多细节待确定,ICCT将通过研究与分析,为这些政策的制定提供科学依据和技术支持。未来,随着CID的具体措施将陆续落地,ICCT将持续追踪政策动态,提供前沿分析。

阅读英文版:The new clean industrial deal and potential impacts for the EU automotive sector

作者

京ICP备 2021012773 号 -2

京ICP备 2021012773 号 -2