国际网站

国际网站氢燃料如何助力脱碳?未来欧美绿氢生产成本估算

作者:Andy Navarrete,周圆融

2024年11月25日

2024年11月25日

氢燃料究竟能否助力交通及其他领域实现未来的脱碳目标?这一直是一个备受争论的议题,其争论的焦点主要集中于氢能成本的不确定性上。目前,全球范围内都在广泛推广可再生能源驱动电解水制氢(俗称“绿氢”),然而,实际运营的绿氢生产厂寥寥无几,绿氢生产成本相关的实际数据也十分稀缺。这意味着政策制定者必须依靠预估成本来了解氢能成为有效脱碳方案的最佳应用时机和应用领域,并研究哪些政策可以推动其广泛应用。

那么,绿氢的成本究竟该如何预测?为什么不同研究预测出的结果有着巨大的差异?幸运的是,这些问题背后的原理其实并不复杂。为了帮助大家更好地理解成本预测差异的来源,我们将在本篇文章中具体解释国际清洁交通委员会(ICCT)关于美国和欧洲绿氢成本估算背后的关键假设,并将我们的预测与其它研究结果进行比较。

纵观对绿氢成本的研究,估算绿氢生产成本主要包含三项关键因素:电力成本、电解槽成本与性能、投资成本。而对绿氢平准化成本(levelized cost)的预测通常包含对这些关键因素的假设。对此,ICCT采用了折现现金流(discounted cash flow)的方法进行分析,并且分别在积极、中立和保守的情景下进行成本预测。

氢能生产商的电力成本

由于绿氢的生产前提是使用可再生电力(通常为太阳能或风能),因此我们必须首先了解未来可再生电力的成本以实现有据可依的估算。为了分析风能和太阳能电力的成本,ICCT使用了美国国家可再生能源实验室(NREL)的“年度技术基准数据”(Annual Technology Baseline - ATB)。该开源数据包含了当前不同可再生能源的建设成本,且包含了不同技术成熟度情景下未来成本预测。

在我们的成本研究中,“中立”情景代表了未来最有可能发生的情景,该情景的预测主要基于ATB中的 “中等” 情景。在该情景中,当今市场中已经发生的技术革新将会变得更为普及,且目前已经准备好进入市场的新技术将会成功进入市场。我们将ATB在该情景下的成本假设与美国和欧盟的当地数据(尤其是当地可再生能源的容量因子)相结合,并依此模型估算未来每年的风能与太阳能电力的平准化生产成本。对于除欧美以外的其它国家和地区,我们结合当地实际情况对模型参数进行了调整,从而反映不同地区的电力生产成本。基于当前产业链与供应链的全球化,我们假设所有地区的技术进步速度相同。

在采购可再生电力时,氢能生产商需要选择与可再生电力直接连接还是通过可再生电力购买协议(power purchase agreement - PPA)而从电网取电。直接的“表后”连接可以避免输电和配电(transmission and distribution - T&D)费用,但是基于风能和太阳能发电的运作原理,电力只有在有风和太阳照射的时候才可以正常生产供应。通常,太阳能发电的容量因子(即一年内实际发电量与最大额定发电量的比率)为20%–35%,陆上风电的容量因子为30%–50%。因此,直接与可再生电力设施连接意味着制氢设备运行的时间会相对减少;在使用同类电解槽的情况下,氢产量也会低于使用电网持续供电的运行模式。然而,虽然通过PPA从电网取电可以保证电解槽最大程度地运转,但是其涉及的输配电费用可能会使制氢商的单位电费成本(每兆瓦时)增加一倍以上。

为了更准确的估算不同区域的制氢成本,我们在模型中假设生产商会选择在其所在地区更具成本效益的供电方法。例如,在2030年美国的中立情景中,选择直接连接可再生电力供应系统在74%的区域中会比网电+PPA的形式更具有经济效益;欧盟的情况则不同,在27个成员国中,有26个国家采取网电+PPA更具经济效益。除此之外,我们也将一些不确定性因素,例如未来风能和太阳能发电技术上的革新纳入了“积极”和“保守”情景中。总体来说,技术假设、容量因子、电力输配假设及费用都会对氢能生产中的电力成本造成不小的波动。这些波动的可再生电力成本也间接导致绿氢成本预测之间的巨大差异。

迄今为止,我们已发布的绿氢成本预测(包括本文所含预测)假设制氢所用电力与可再生电力生产发生在同一年内(即按年度匹配)。在2023年,欧盟发布了一项授权法规,规定了如何定义绿氢及其衍生品(统称非生物质可再生燃料)。其中一项要求是自2030年起,使用网电+PPA的制氢电力必须与可再生电力生产按小时匹配。同样,美国《通胀削减法案》45V氢能税收抵免的提案要求自2028年起实行按小时匹配。这项要求对于避免间接增加化石燃料发电并提升电网碳排放至关重要。这是因为如果电解槽在可再生能源电力供应不足的时候继续运转,电网负荷将会增加,因而促使更多的化石燃料发电,导致碳排放增加。一项最近的研究表明,按小时匹配将会使每千克制氢成本最多增加1美元。基于这个原因,在未来的ICCT研究中,我们会进一步研究按小时匹配的要求对电力成本和制氢成本的影响。

电解槽的成本与性能

购买和安装电解槽的前期成本是影响绿氢成本的另一个关键因素。我们对碱性、质子交换膜和固体氧化物电解槽性能及未来科技进步的假设来自于2019年发表在《自然-能源》期刊上的一项综合研究。与可再生电力一样,我们为积极、中立和保守情景设定了不同的电解槽技术改进率。例如,在中立情景中,碱性电解槽的成本将从2020年的每千瓦1163美元下降到2050年的每千瓦634美元,同时能效从2020年的70%提高到2050年的80%。值得一提的是,不同机构对未来电解槽成本的预估差异很大,因而绿氢生产成本的预测结果也大为不同。以碱性电解槽的安装成本为例,不同研究对2050年的成本预测下至每千瓦100美元,上至每千瓦1200美元。这也说明了绿氢生产的核心组件成本具有极大的不确定性。

投资成本

建设大规模的绿氢生产设施往往需要耗费数亿美元。基于其高昂的成本,我们假设项目开发商使用股权融资和债务融资的混合方式来筹集建设资金。股权融资中,投资者将获得部分项目所有权并期望获得一定的投资回报;在债务融资中,项目开发商需要按照设定好的还款期限和利率偿还贷款。无论是向股权投资者提供投资回报还是向债权人偿还贷款,这些都会增加氢能生产的投资成本。在ICCT的预测中,我们根据目前公开的商业性可再生能源项目的投资数据,同时考虑绿氢项目相比可再生能源项目的技术风险,对绿氢项目的投资成本进行了一定的上调。

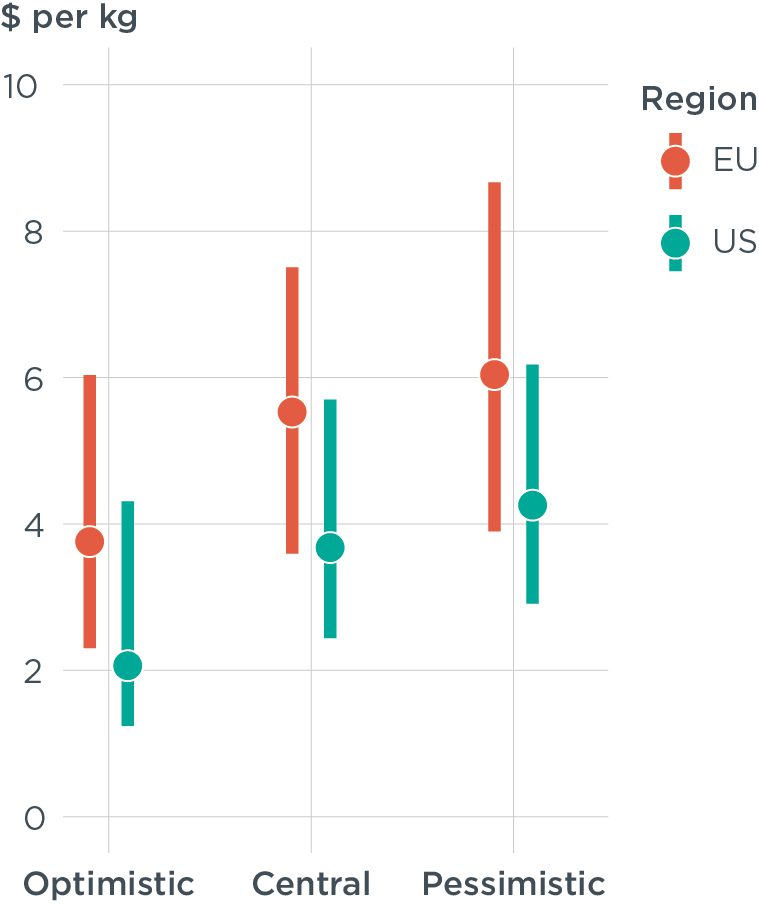

综合这三项因素,图1展示了ICCT在不同技术情景下对2030年美国和欧盟的绿氢成本预测。在上述的一些关键因素:可再生电力(风能或太阳能)、电力获取模式(直接连接或电网连接+PPA)和电解槽类型(碱性、质子交换膜或固体氧化物)上,我们的预测假设生产商根据当地情况选择最具成本效益的选项。这里需要注意的是,这些因素仅仅决定了绿氢的生产成本。消费者最终真正支付的价格还会包括氢能的压缩、运输和加注成本,这意味着消费者所需支付的氢能使用成本将会更高。

图1. ICCT对2030年在不同技术情景下欧盟和美国绿氢生产成本的预估。圆圈代表区域平均值,条形代表了对应地区内生产成本的范围。

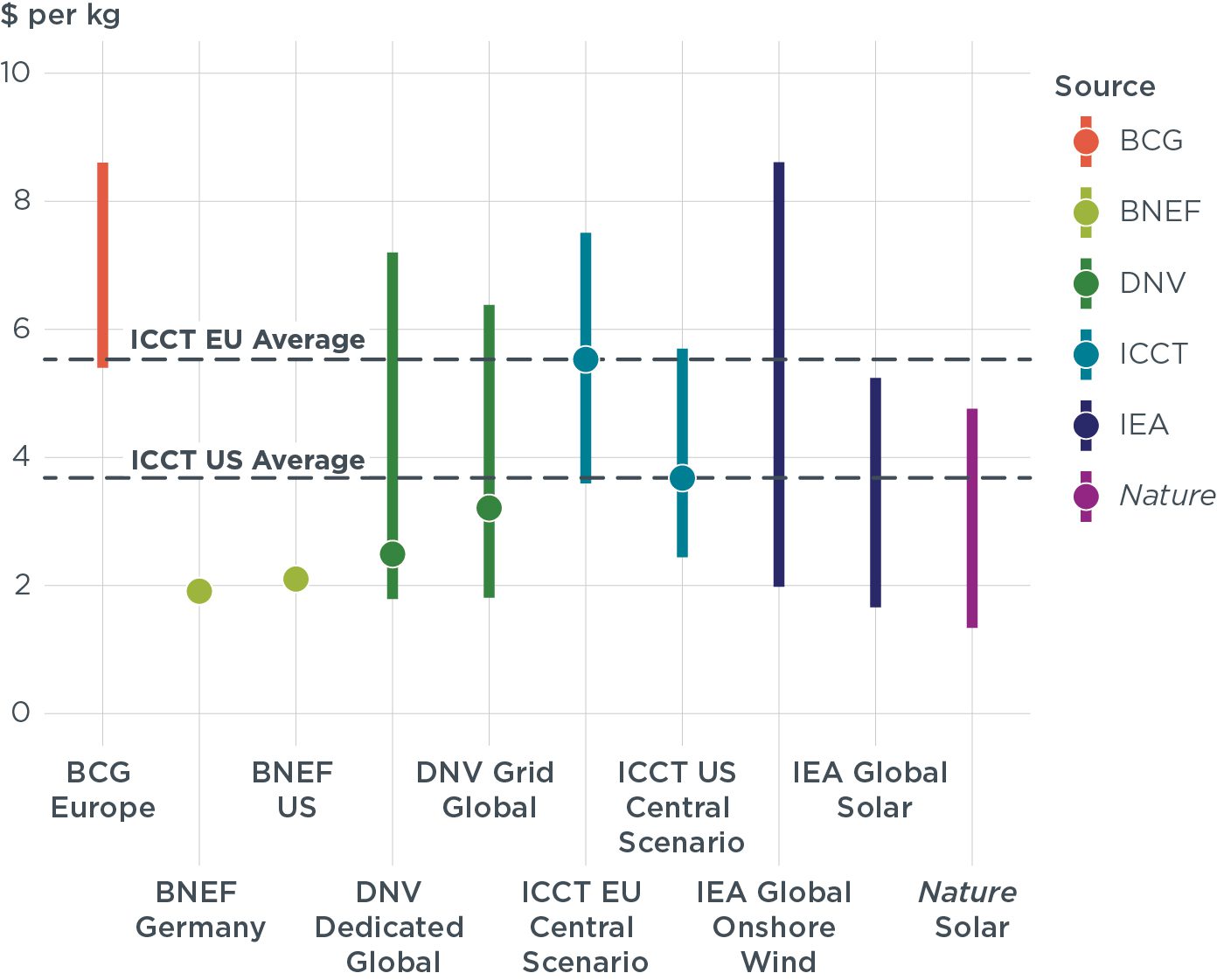

图2展示了ICCT的中立场景中绿氢生产成本预估与其它机构的估值对比。ICCT预测2030年美国的绿氢生产成本为每千克3.7美元,欧盟为每千克5.6美元,这两个估值均在对比文献估值结果范围内。

图2. 2030年中立情景中绿氢生产成本的预估(ICCT估值结果与其它机构估值结果对比)。图中,圆圈代表平均值,图中所有数值均已根据通胀调整为2023年水平。文献来源:BCG,BNEF,DNV,IEA和《自然》。

尽管我们现在距离2030年只剩下短短几年的时间,但绿氢的成本还是存在非常大的浮动空间。虽然具体未来绿氢的成本到底是多少还是一个未知数,但我们可以确定的是上述三项因素将会是决定绿氢成本的关键。除此之外,还有其它一些问题需要我们进一步研究和考量:

1. 美国《通胀削减法案》指南提案和欧盟法规中提出的制氢所用电力与可再生电力生产按小时匹配的要求,将对接入电网全天候使用可再生电力的制氢厂产生怎样的影响?

2. 在绿氢生产商与可再生电力生产设施直接连接的情景下,电解槽能否根据可再生电力的随机性和波动性进行功率调节?

3. 绿氢的需求是否能迅速增长,以实现模拟情景中预设的规模效应和技术革新?

找到这些问题的答案,将有助于评估氢能在各个领域中能否成为具有经济效益的脱碳解决方案。同时,更多公开透明的信息将有助于更准确地预测未来绿氢的生产成本。

阅读英文版:The price of green hydrogen: how and why we estimate future production costs

关键词:

氢能/可持续燃料

京公网安备11010502056756号

京公网安备11010502056756号