国际网站

国际网站中国电动乘用车市场发展的九大趋势

作者:褚一丹、崔洪阳、何卉

2023年06月20日

2023年06月20日

下载报告

下载报告中国于2012年出台了《节能与新能源汽车产业发展规划》,自此,正式开启了车辆电动化发展的征程。目前,中国新能源汽车的产销量均超过世界其他国家和地区,是推动全球向电动汽车转型的重要推动力。与此同时,中国仍面临着一些挑战,包括对更具竞争力的本土品牌、更安全的汽车原材料和零部件供应链、以及发展更充足的充电基础设施的需求。

通过对多个数据源的数据分析,本文总结了自2012年以来中国电动乘用车市场发展的九大趋势,重点关注主要成就和现存挑战。本文主要关注纯电动乘用车和插电式混合动力乘用车,在下文中统称为“电动汽车”。氢燃料电池汽车并未包括在内,因为燃料电池乘用车的市场份额相对占比很小,尚未呈现出具有显著特征的发展趋势。

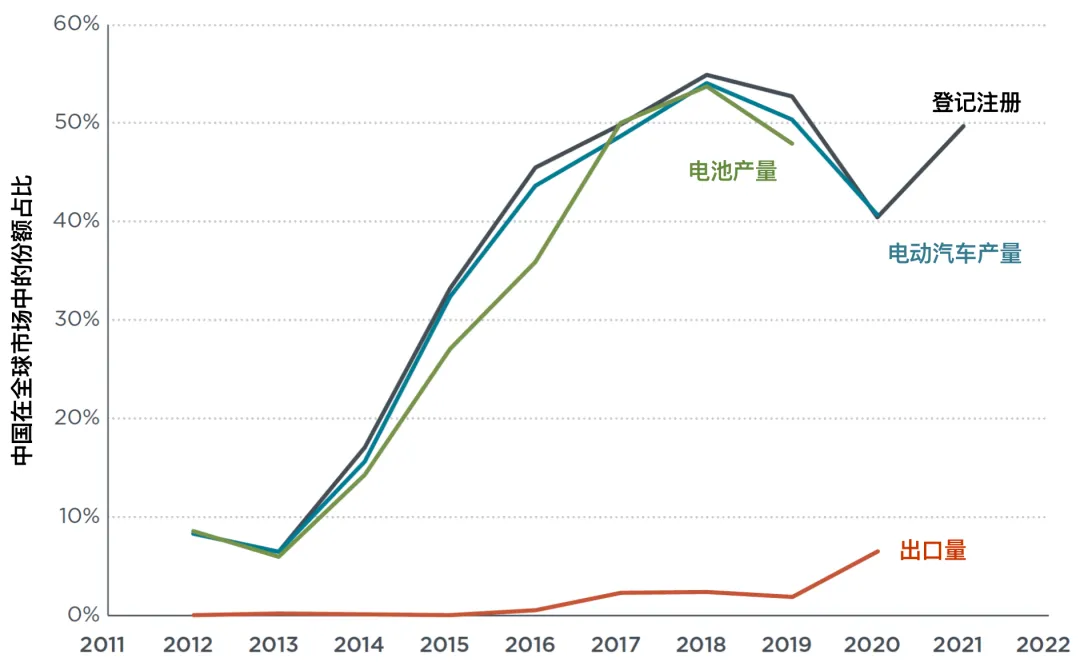

一、电动汽车产销量强劲,出口市场于近年来崭露头角

图1展示了中国电动汽车产量、注册量和电池产量在全球总量中的占比。2020年,在新冠疫情的影响下,许多电动汽车、电池及零部件生产企业停产数月,且消费者对电动汽车的需求低迷,导致当年的电动汽车产量和注册量均出现了下降。尽管如此,中国依然实现了2020年累计产销量500万辆新能源汽车的目标。在同一期间,欧洲(本文中的欧洲指欧盟成员国+英国+四个欧洲自由贸易联盟国:冰岛、列支敦士登、挪威和瑞士)电动汽车市场急速发展,其在全球市场中的份额突破历史新高,在2020年达到了新峰值。这一激增现象主要是由于欧洲实施了更为严格的轻型车二氧化碳排放标准,并在其推出的疫情经济复苏计划中包含了大规模的电动汽车税收优惠。

如图1所示,2017年以前,中国电动汽车出口量(本文中的出口车辆指在某国境外生产组装但在某国境内销售的车辆)较少,2017到2019年期间,中国在全球电动汽车出口市场中的份额保持在2%左右,到2020年这一份额上升至6%。2012-2020年期间,中国电动汽车累计出口超过6万辆,占这一时期全球总量的3%。中国汽车制造商走向国际曾面临障碍,主要因为具有国际声誉的国产汽车品牌相对较少,且国内生产企业难以同时满足不同国家的车辆质量标准。

图1. 中国电动乘用车产量、销量、出口量及电池包产量在全球的占比,所有数据来自EV Volumes网站

近年来,许多中国企业开始实施国际化战略,并开始在海外(特别是欧洲)建立研发中心和生产基地。图1中的出口量数据仅分析至2020年,但根据中国汽车工业协会和中国乘用车协会发布的数据,中国电动汽车出口量在2021和2022年显著增长,2021年底达到30万辆,截至2022年10月达到了79.3万辆。不过,在中国出口的电动汽车中,半数以上并不是自主品牌(如特斯拉)。如今,中国政府鼓励本土电动汽车制造商开拓海外市场,并将从多重渠道为这些企业提供支持,包括发展完善的法律咨询、测试和认证体系。

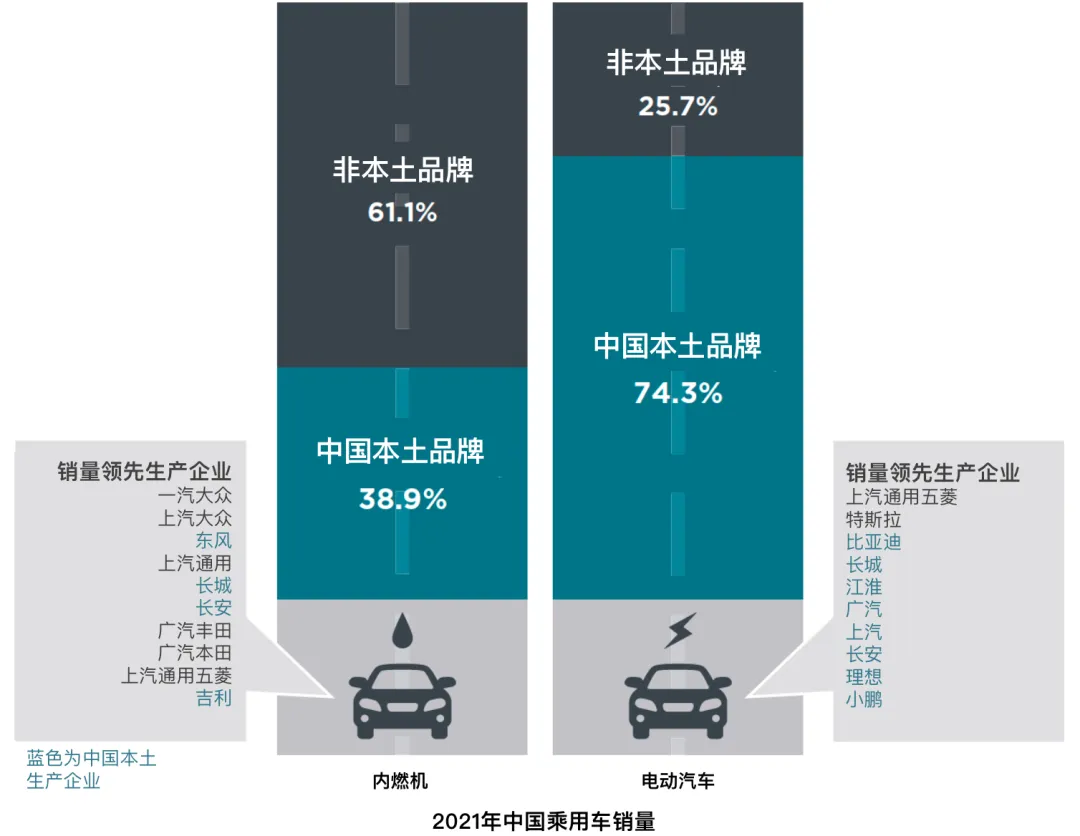

二、消费者对自主品牌的认可度不断提升

目前,本土品牌在中国电动汽车市场中占据主导地位,但燃油汽车市场的情形则截然相反。如图2所示,2021年,中国本土品牌占据了70%以上的电动汽车市场,按年销售额计算,前十大生产企业中有八家是中国本土企业。而2021年在中国销售的燃油乘用车中,只有不到40%来自中国本土品牌,按年销售额计算,只有四家中国本土企业入围前十大生产企业。

图2. 2021年中国乘用车销量前十品牌生产企业(注册数量)

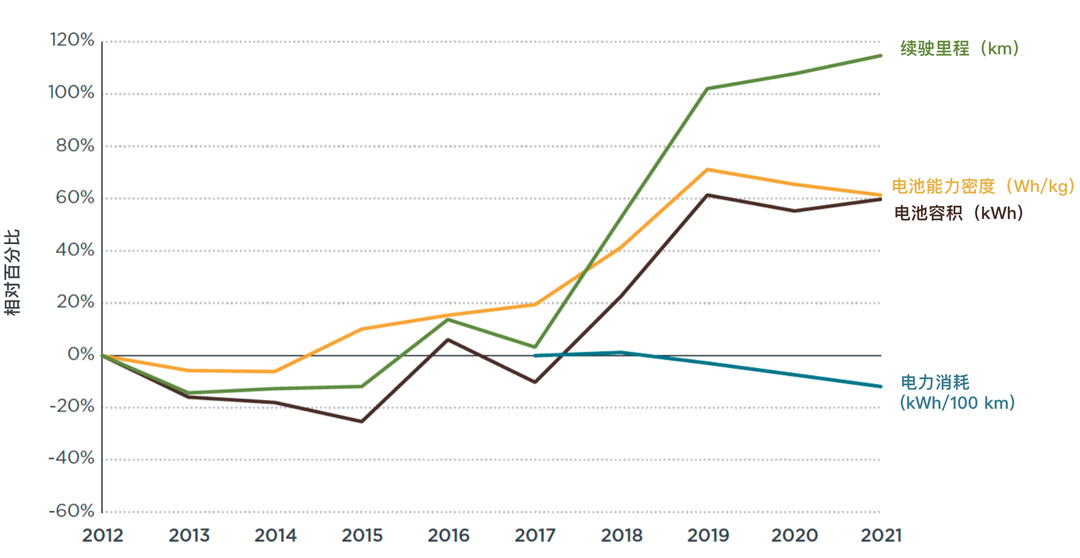

三、相关政策有效地推动了电动汽车的技术发展

在我们所分析的年份中,中国纯电动汽车(BEV)的平均电动续驶里程、电池容量和电池能量密度均有所增长,与此同时,车辆平均电耗有小幅下降(图3)。这是多种政策共同推进的成果,具体措施包括设定行业发展目标,将车辆性能参数与国家购置补贴挂钩,以及实施新能源汽车积分管理方案(为技术表现良好的车辆提供更多积分)。在2012至2021年期间,纯电动汽车的平均标称续驶里程翻了一番,2021年达到391 km。在此期间,电池容量和电池能量密度增长了60%左右,2021年分别达到47 kWh和141 kWh/kg。

2017至2021年间,中国的纯电动新车的平均电耗下降了15%左右,改善幅度相对较小,这与相应的政策重视程度密切相关。首先,2019开始实施的《电动汽车能量消耗率限值》(GB/T 36980-2018)并不是强制性标准。此外,2017年以前,能耗参数都不是国家购置补贴或新能源汽车积分的考核指标。但值得注意的是,2021年中国纯电动新车的平均电耗已达到12.1 kWh/100 km,目前中国设定的2025年12.0 kWh/100 km的目标似乎较为保守。

图3. 2012-2021年纯电动汽车车辆及电池平均指标

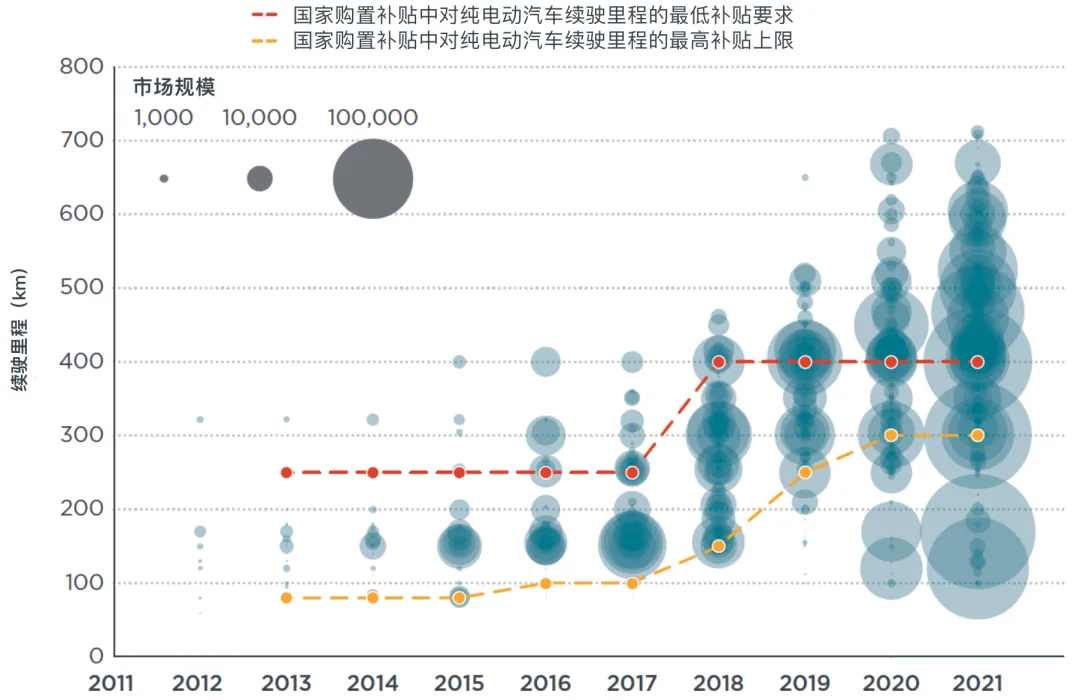

四、市场多元化程度提高发展不再依赖购置补贴

国家层面的购置补贴曾是电动汽车发展的重要动能,但这一情况自2019年开始逐步转变。从电动汽车生产企业应对国家补贴方案的做法,就能明显看到市场的转变(图4)。国补方案中,续驶里程的最低要求已从2013年的80 km增至2020年的300 km(图4中的黄色虚线);续驶里程的最高要求,从2013年的250 km,增至2018年的400 km(图4中的红色虚线)。过去,中国通过为续驶里程更长的产品提供更多补贴的方式来激励续驶里程更长的车型的生产,2018年以及前,中国销售的大部分纯电动汽车的续驶里程都在上述两个阈值之间。但自2019年起,很多纯电动新车开始突破这两个阈值之一(即要么高于续驶里程最高要求,要么低于续驶里程最低要求),这一比例的车辆在2021年达到了近80%。这表明电动汽车生产企业在设计车型产品时已不再单纯为了满足补贴要求,而是更多开始考虑消费者的多元化需求。一些企业会侧重于续驶里程较低但更实惠的车型,也有一些企业会侧重于车辆性能和电池性能更佳的高端车型。

图4. 2012-2021年国家购置补贴中的纯电乘用车的续驶里程要求阈值和相应年度新注册纯电乘用车的标称续驶里程

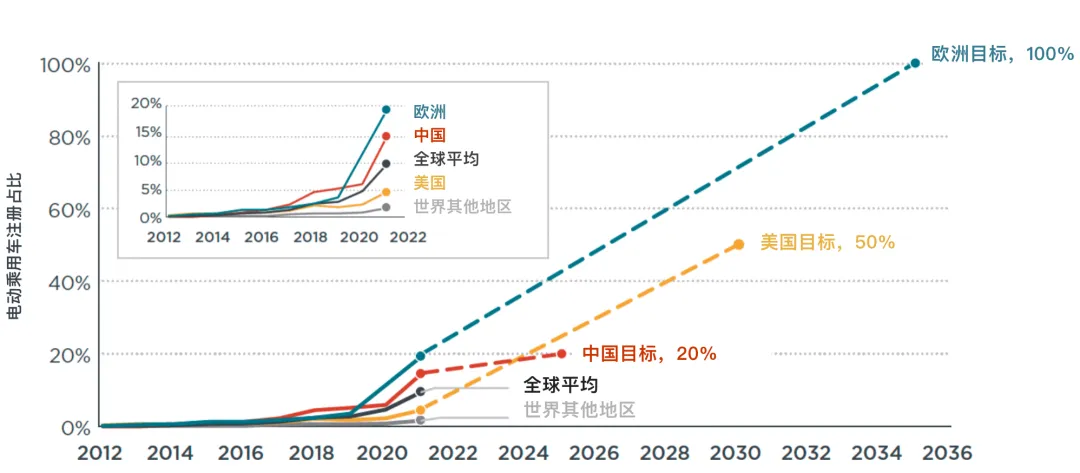

五、自2016年以来中国电动汽车的渗透率在主流市场中位居前列

2012年,中国电动汽车的渗透率仅为0.1%,此后,经过8年的连续增长,于2021年达到了14.5%。如图5所示,2016到2019年间,中国电动汽车的的渗透率一直位于主流市场前列,2020和2021年则仅次于欧洲,位居第二。截至2022年11月底,中国电动汽车的渗透率已增至25%。从过去两年电动汽车市场的发展表现来看,中国设定的到2025年新能源汽车销量占比达到20%的发展目标较为保守。

图5. 2012-2021年中国和全球电动乘用车注册占比

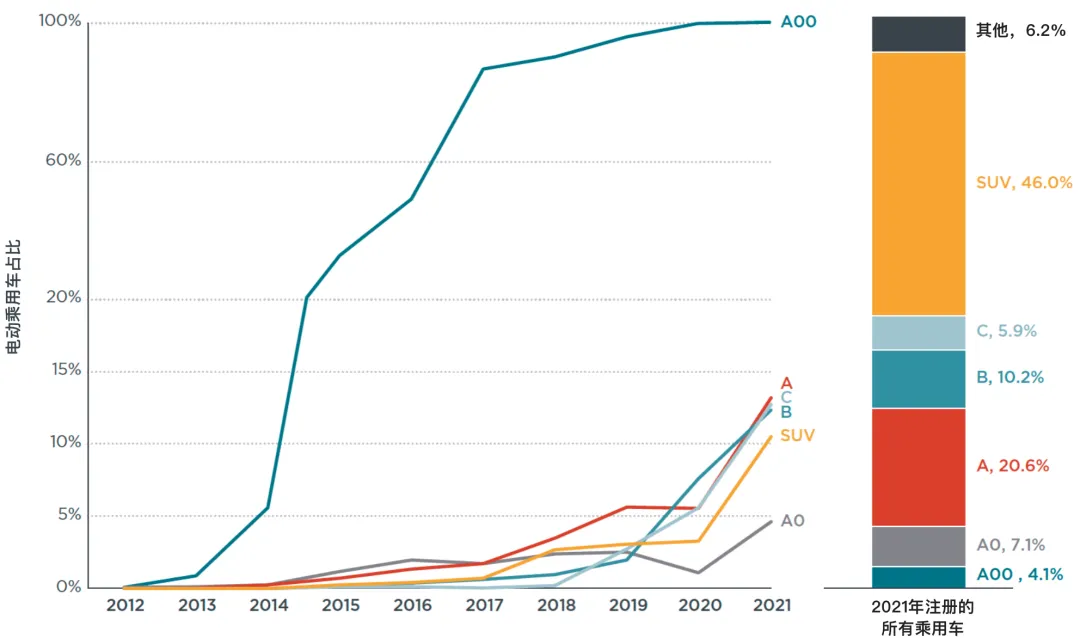

六、微型乘用车新车销售已实现全面电动化

在中国,微型乘用车(A00级)早在2020年就实现了100%电动化,是第一个实现这样目标的细分车型(图6)。2021年,五菱宏光MINI是这一细分市场中最畅销的车型,其销量占中国当年电动乘用车总销量的13.5%。而从2021年整体乘用车市场来看,A00级细分车型的市场占比仅为4.1%。与之形成鲜明对比的是,A级车(紧凑型)和SUV的合计占比高达整个乘用车市场年度注册量的近67%,但如图6所示,2021年,这两个细分车型的电动化渗透率仅为13.2%和10.5%,其电动化发展空间仍然很大。

图6. 2012-2021年按车辆细分市场划分的新注册电动乘用车占比

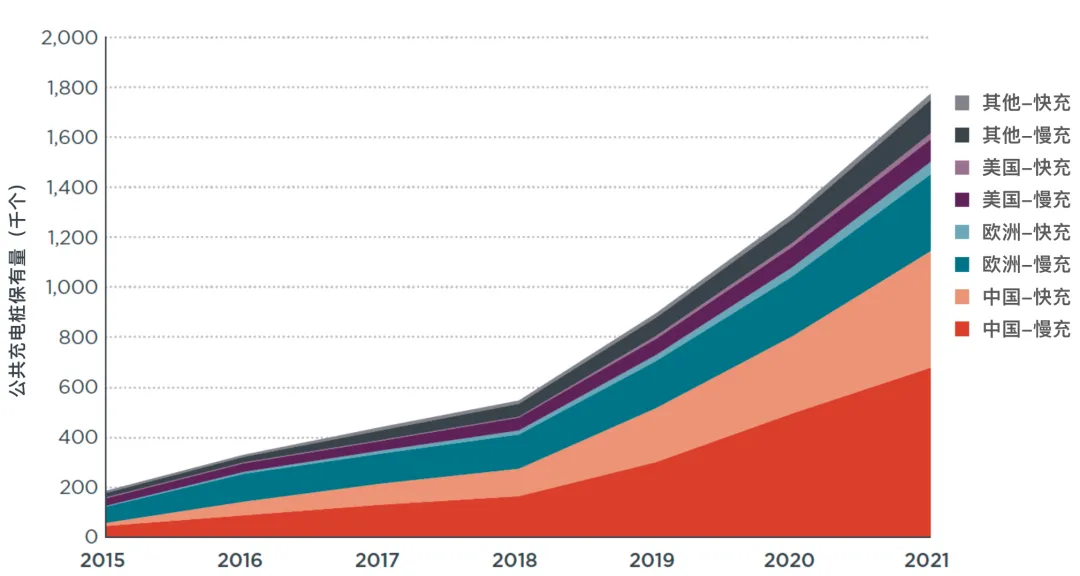

七、中国拥有全球最大的充电基础设施网络但仍需进一步优化发展

目前,中国已经建立了世界上最大的公共和私人电动汽车充电基础设施网络。截至2021年底,中国共建设部署了114.7万个公共充电桩,约占世界总量的65%(图7)。在这些公共充电桩中,有41%是直流快充桩,快充比例也是全球最高的。另外,中国还有147万个私人充电桩,数量也位居全球第一。但中国在充电基础设施优化发展上,还面临诸多挑战:如,在停车空间有限或缺乏物业管理公司支持的情况下,私人充电桩安装困难;郊区和农村地区也仍存在充电缺口,引起车主对城际旅行的焦虑;还包括运营商对设施维护不足、对充电桩管理不善等情况导致公共充电桩使用率低等。

图7. 2015-2021年主要市场已安装建成的公共充电桩

八、除半导体原件外电动汽车关键零部件国产化率高

如图8所示,2021年,在中国注册的国产乘用电动汽车中,有81%的电池和78%的电机是由中国企业生产的。但中、大型乘用车细分市场(主要是高端轿车)的国产化程度相对较低,2021年其电池的国产化率为49%,电机为47%。 中国在功率半导体方面的自主化程度明显偏低,尤其是绝缘栅双极晶体管(IGBT)模块。即使经过多年的发展,2021年,中国电动汽车上使用的IGBT模块的国产化率仍不到35%。

图8. 2021年中国销售的电动乘用车的原厂电池、电机和IGBT模块

九、石墨在众多电池生产原料中供应安全度最高

在电动汽车电池的生产过程中,共有五种至关重要的原料—石墨、锂、镍、钴和锰。2021年,中国的石墨开采量占全球开采总量的82%(图9)。这与中国巨大的石墨储量相对应,2022年中国的石墨储量占世界总储量的近四分之一。这与其他四种原料形成了鲜明对比,尤其是钴。2021年,中国在全球钴矿开采中的份额仅有1%;而在钴储量方面,2022年,中国的份额在全球仅占约1%。尽管中国在电动汽车电池的主要原材料方面可控度较低,但通过海外投资和进口,中国企业的在原材料加工、阴阳电极生产等供应链上游领域仍然是重要的贡献者和参与者。

图9. 2012-2021年中国电池原料开采在全球范围的占比及2022年储量占比

十、总结

在过去的十年中,中国成为了世界上最大的电动汽车生产国、电动汽车消费国以及电动汽车电池生产国。通过持续的政策推进,中国的纯电动新车的平均技术性能(包括续驶里程、电池容量和电池能量密度)均有所提升。尽管如此,中国电动汽车的发展仍面临多方面挑战,包括在海外销售自主品牌的电动汽车;安装充电基础设施并优化运营方案;以及解决供应链安全稳定方面的问题。我们将继续开展相关研究,以助力出台更优化的政策,从而支持向清洁交通过渡转型。

-

地区/国家

中国全国 -

研究领域

轻型车 -

政策分类

新能源/电动汽车

相关阅读

京公网安备11010502056756号

京公网安备11010502056756号