国际网站

国际网站“双积分”政策如何推动中国新能源汽车的发展?

作者:何卉

2022年03月10日

2022年03月10日

作者:陈志男 (California-China Climate Institute)、何卉

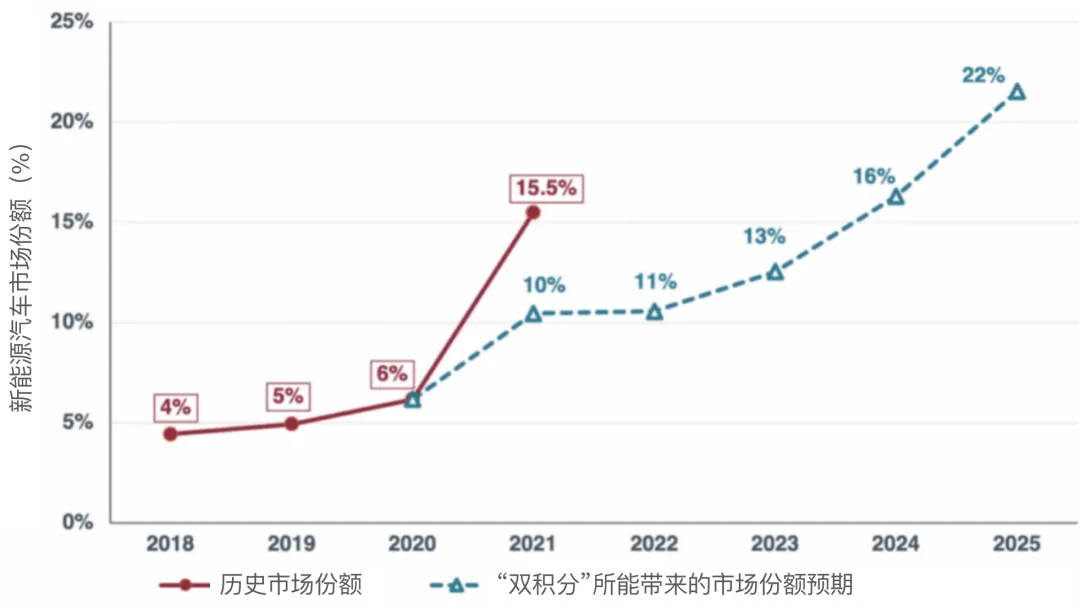

中国自2013年开始从国家层面为新能源汽车提供补贴,当时新能源汽车在轻型车中的销量占比仅为1%(在中国新能源汽车指纯电动汽车、氢燃料电池汽车和插电式混合动力汽车)。在国家和地方层面提供的多项激励政策下,2021年新能源汽车在轻型车中的销量占比到达到了15.5%。2020年中国宣布了到2025年新能源汽车销量达到20%的目标。随着新能源汽车补贴将于2022年底落幕,中国将如何实现甚至超越其新能源汽车的发展目标呢?国家层面继补贴之后的一项重大政策创新就是新能源汽车“双积分”政策,其实质是一种对新能源汽车供给的强制管理法规。在本文中我们将分析“双积分”政策从现在到2025年将如何继续推动新能源汽车的发展。

“双积分”政策

“双积分”政策是指2018年开始实施的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》。这项法规部分参考了加州的零排放汽车管理方案,但增加了一个并行的管理机制,将生产企业的传统汽车燃油消耗量与新能源汽车积分关联起来。

生产企业既要通过改善车队能效来满足企业平均燃料消耗量积分要求,也要通过生产新能源汽车来满足新能源汽车积分要求,即所谓“双”积分管理。如果生产企业超额完成目标,则可获得额外的正积分,反之如果不能完成目标要求,则产生负积分。在两个并行的积分机制之间,积分可以从一个体系向另一个体系转换,但这种转换是单向的。如表1所示,生产企业只能使用多余的新能源汽车积分来抵消燃料消耗量积分赤字,反之则不行,也就是说多余的燃料消耗量积分不能够用来抵消新能源汽车积分赤字,这一点至关重要。

表1. 在中国“双积分”政策下抵消积分赤字的达标路径

| 积分赤字类型 | 达标方法 |

|

新能源汽车积分赤字: 新能源汽车实际积分值<新能源汽车积分目标值 |

从其他企业处购买新能源汽车积分 使用自身储存的新能源汽车积分 |

|

企业平均燃料消耗量积分赤字: 企业平均燃料消耗量实际积分值<企业平均燃料 消耗量积分目标值 |

使用自身储存的企业平均燃料消耗量积分 从关联企业转移企业平均燃料消耗量积分 使用自身储存的或当年的新能源汽车积分 从其他企业处购买新能源汽车积分 |

新能源汽车的燃料消耗量较低或为零(中国近80%的新能源汽车是零油耗的纯电动汽车),生产新能源汽车可以帮助生产企业降低其车队平均燃料消耗量,从而帮助他们实现企业平均燃料消耗量积分目标。不仅如此,有些企业生成的新能源汽车积分不仅有助于完成新能源汽车积分要求,还可以形成正积分库存,用于抵消企业平均燃料消耗量负积分,帮企业达标。

我们从实际数据看看这项管理政策是如何在实践中发挥作用的。由于中国在逐年加严乘用车的燃油消耗量标准,近年来市场上的企业平均燃料消耗量积分赤字迅速增长。2020年,企业平均燃料消耗量积分总赤字首次超过了积分额,这意味着生产企业必须使用前几年自身储存的油耗积分(实际上很少有企业能存储油耗积分)、新能源汽车积分或从其他企业购买新能源积分来填补赤字缺口。最新的乘用车油耗法规仍在继续加严油耗限值,车队平均燃料消耗量目标将继续从2020年的5L/100 km降至2025年的4L/100 km。企业对油耗积分需求的增加将继续激励其制造更多的新能源汽车。

从图1的分析中可以看出,如果所有生产企业达到“双积分”政策的管理要求,并最优化其达标策略让总体积分赤字为零,新能源汽车在新生产乘用车中的份额将在2022年增长至11%,2025年约增至22%。换句话说,“双积分”政策凭借一己之力就将使新能源汽车的市场份额在未来3年翻一番。不过,图中所展示的分析是基于现有趋势下的各种假设来预测的,而新能源汽车的实际销量则取决于消费者需求、车型丰富程度、充电基础设施发展、技术进步及其他新能源汽车激励政策等多重因素。尤其是其他政策的影响,可能是至关重要的。如去年在补贴延续、新能源汽车下乡等多项政策协力推动下,新能源汽车销售量在2021年下半年呈爆炸式增长。2021年全年15.5%的销量占比远远超出了我们预测的10%(单独依靠双积分政策推动的情况下)。现在回头来看,在许多激励政策并行的情况下,可以说2021年新能源汽车的积分目标设置的过于保守了。

图1. 双积分政策驱使下新能源汽车的销量历史情况及预测(2018-2025年)

注:目前“双积分”只覆盖2021-2023年,上述计算中假设2023-2025年新能源汽车积分目标值会采用与2021-2023年相同的步伐提升,同时在分析中我们还假设:(1)所有汽车生产企业都能够遵守“双积分”政策的要求并优化达标方案使得总积分零赤字为零;(2)2021-2025年期间,随着发动机和传动技术的不断变化,传统汽车的燃油经济性改善幅度采用了过去5年的平均改善率(-1.68%);(3)按照过去4年的均值,传统车辆的销量每年将减少7.2%;(4)纯电动汽车的平均续驶里程在2021、2022和2023年分别为350公里、400公里和450公里,并在随后年份均保持450公里。如果实际续驶里程范围低于上述假设值,则新能源汽车的销量占比还会比图中所示的更高。

但是另一个关键问题是:在目前几乎没有或根本没有对违规行为进行处罚的情况下,生产企业是否有动机遵守“双积分”政策的管理要求呢?直到2021年,未达到积分管理要求的企业才被公开点名,甚至直至现在,我们也不知道这些未能满足管理要求的企业是否承担了任何相应后果。相比之下,在加州如果生产企业出现积分赤字,管理部门会对零排放汽车积分赤字处以5000美元/分的罚款。

在后续执法监管环节较为薄弱的情况下,生产企业通常只有在能够从相关政策中受益的情况下才会有遵守管理要求的积极性。那么在“双积分”政策下要如何应用激励机制呢?根据特斯拉公开的积分收入和美国各州零排放汽车积分余额计算,2017年零排放汽车积分在美国的价值为2169美元/分(2018年后,特斯拉在报告中不再将零排放汽车积分收入与其他管理收入进行划分)。按照2017年价值核算,一辆能够产生3-4积分的电动汽车可以为生产企业创造6507美元到8676美元的收入,基本上相当于目前正在逐步退坡的7500美元联邦税收积分。然而,在中国,新能源汽车积分所能带来的收入在过去几年中一直低于新能源汽车补贴,并且在2021年初才刚刚开始获取收益。以2021年生产的Model Y车型为例,特斯拉从中国政府获得的直接补贴为15840元(2481美元),同时Model Y车型在“双积分”政策下可获得4.59分新能源汽车积分,在当前积分市场上的价值为11934-13311人民币(1870-2085美元)。这一计算值是基于中国汽车技术研究中心的估值,2021年积分价格范围在2600-2900人民币/分。而随着中国在2022年结束补贴后,积分收入也许将成为新能源汽车生产企业的主要经济利益来源。

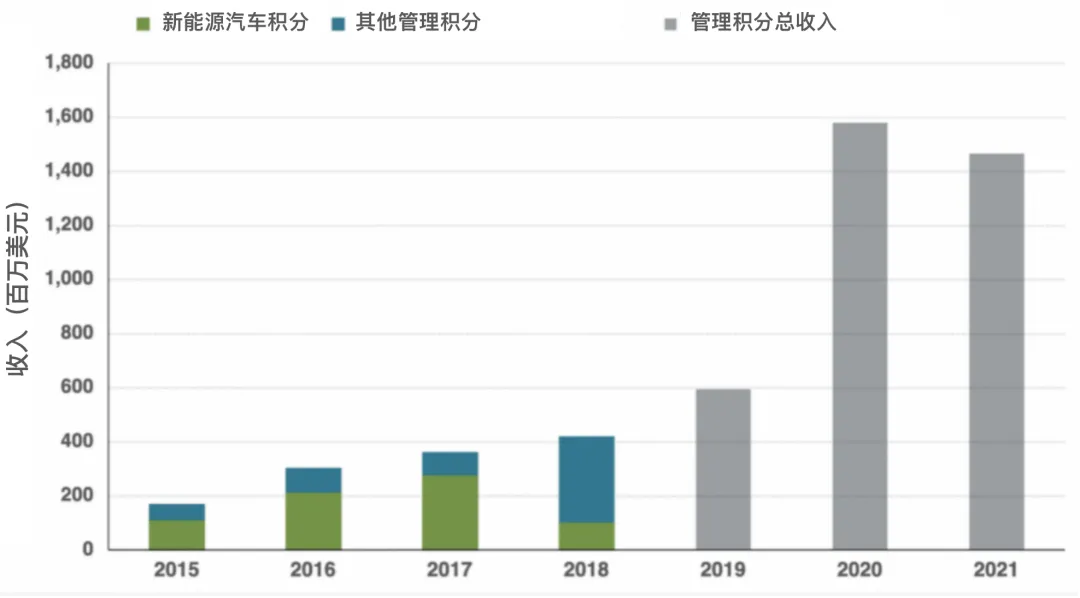

事实上,特斯拉恰恰是生产企业如何从各种积分政策中受益的一个很好的范例。如图2所示,在2020和2021年,特斯拉的积分收入稳步增长至14亿美元以上。2020年,特斯拉首次实现了年度盈利,这在很大程度上归功于积分所带来的15.8亿美元收入。特斯拉的积分收入包括了美国的零排放汽车积分和温室气体积分、中国的新能源汽车积分以及欧洲生产企业联合遵守二氧化碳标所带来的收益。特斯拉的例子是新能源汽车积分制度实现多重收益的经典例证,这些收益包括了企业获得的积分财政收入(这一收入很可能大大超过其获得的直接补贴),车队平均二氧化碳减排,以及推动电动汽车市场的发展。在中国的“双积分”政策下,比亚迪、上汽等国内电动汽生产企业也将能够从积分市场中获得交易收益。

图2. 2015-2021年特斯拉从管理积分中所获得的的全球收入

诚然,目前中国的“双积分”政策也存在其局限性。其中一个局限之处就是生产企业会缺乏提升传统车辆燃油能效的积极性,这是新能源汽车积分只能向企业平均燃料消耗量积分单向兑换的必然结果,表明中国政府在传统燃油车能效改善和大力鼓励新能源汽车的两条道路上已经选择了后者。到目前为止,“双积分”政策已被证明在推动新能源汽车发展方面是切实有效的,预计将在实现中国新能源汽车2025年20%销量目标的过程中发挥至关重要的作用。如果能有其他的支持性政策,中国还可以实现更高的新能源汽车市场渗透率。我们此前预计“双积分”政策在2021年可实现10%的新能源汽车销量占比,而实际上在其他政策的共同作用下,市场销量占比达到了15.5%。因此,为未来几年制定更严格的新能源汽车积分目标将有助于更好地挖掘政策协同的潜力。

作者

京ICP备 2021012773 号 -2

京ICP备 2021012773 号 -2